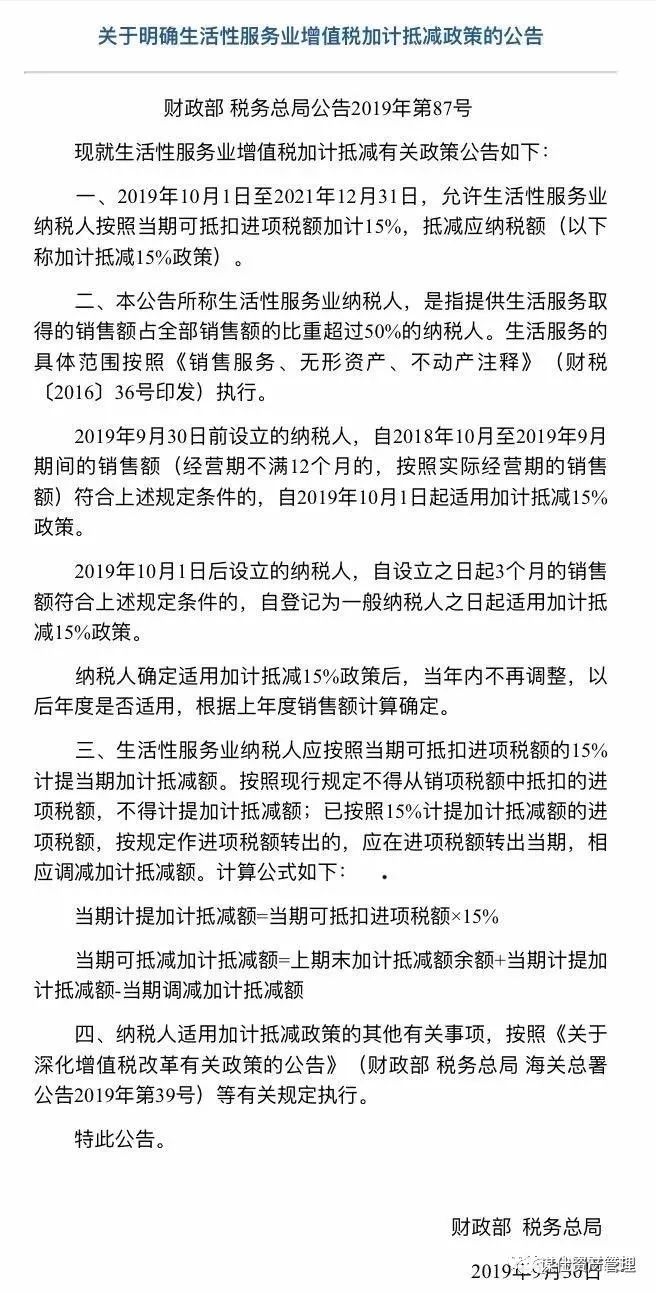

按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发),生活性服务业是指为满足城乡居民日常生活需求提供的各类服务活动,包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。生活性服务业涉及面很广,包括餐饮、住宿、旅游、教育、医疗、家政、养老、美容美发、酒吧、体育赛事、文艺表演等诸多细分行业。这些细分行业中,中小企业数量较多,小规模纳税人适用简易计税(3%),一般纳税人才会应用到加计抵减的政策。

附全文:

来源:财政部网站